बुढ़ापा कोई बीमारी नहीं है, लेकिन अगर आपकी जेब खाली है, तो यह किसी डरावने सपने से कम भी नहीं है। सरकारी नौकरी वालों को तो रिटायरमेंट के बाद पेंशन का सहारा मिल जाता है, लेकिन उनका क्या जो रेहड़ी लगाते हैं, ऑटो चलाते हैं या दिहाड़ी मजदूरी करते हैं? ऐसे ही मेहनतकश लोगों के लिए भारत सरकार ने एक बेहद शानदार योजना शुरू की है। इसका नाम है प्रधानमंत्री श्रम योगी मान-धन योजना (PM-SYM)।

एक SEO विशेषज्ञ और वित्तीय सलाहकार के नजरिए से आज मैं आपको इस योजना की हर बारीक जानकारी दूंगा। हम तथ्यों पर बात करेंगे, हवा-हवाई दावों पर नहीं। श्रम एवं रोजगार मंत्रालय (Ministry of Labour & Employment) के आधिकारिक दिशा-निर्देशों के आधार पर हम समझेंगे कि यह योजना कैसे काम करती है, आप इसका लाभ कैसे ले सकते हैं और भविष्य को कैसे सुरक्षित कर सकते हैं।

प्रधानमंत्री श्रम योगी मान-धन योजना (PM-SYM) असल में क्या है?

प्रधानमंत्री श्रम योगी मान-धन योजना असंगठित क्षेत्र (Unorganized Sector) के कामगारों के लिए भारत सरकार की एक स्वैच्छिक और अंशदायी (Voluntary and Contributory) पेंशन योजना है। इस योजना का मुख्य उद्देश्य गरीब और मजदूर वर्ग को 60 साल की उम्र के बाद वित्तीय सुरक्षा प्रदान करना है।

लॉजिक बहुत सीधा है। जब तक आपके हाथ-पैरों में ताकत है, आप कमाते हैं। लेकिन 60 साल की उम्र के बाद शरीर थकने लगता है। उस समय किसी के आगे हाथ न फैलाना पड़े, इसके लिए सरकार ने यह व्यवस्था की है। इस योजना के तहत 60 वर्ष की आयु पूरी होने के बाद लाभार्थी को हर महीने ₹3000 की गारंटीशुदा न्यूनतम पेंशन मिलती है।

सबसे अच्छी बात यह है कि यह एक ’50:50′ योजना है। मतलब, आप अपने खाते में जितना पैसा जमा करेंगे, भारत सरकार भी अपनी तरफ से उतना ही पैसा आपके पेंशन खाते में जमा करेगी। इसका सीधा फायदा आपकी कुल जमा राशि के दोगुना होने के रूप में मिलता है।

PM Shram Yogi Mandhan Yojana के मुख्य फायदे

अगर आप सोच रहे हैं कि आपको इस योजना में निवेश क्यों करना चाहिए, तो इसके फायदे आपको हैरान कर देंगे। भारतीय जीवन बीमा निगम (LIC) इस योजना के लिए पेंशन फंड मैनेजर के रूप में काम करता है, जो इसे 100% सुरक्षित बनाता है।

न्यूनतम गारंटीशुदा पेंशन इसका सबसे बड़ा आकर्षण है। उम्र के 60वें पड़ाव पर पहुंचने के बाद आपको हर महीने 3000 रुपये मिलते रहेंगे। यह पैसा सीधे आपके बैंक खाते में ट्रांसफर होता है।

मैचिंग सरकारी योगदान एक बेहतरीन फीचर है। अगर आपकी उम्र 29 साल है और आप हर महीने 100 रुपये जमा करते हैं, तो सरकार भी आपके खाते में 100 रुपये डालेगी। यानी आपके खाते में हर महीने 200 रुपये जमा होंगे। यह किसी भी प्राइवेट पॉलिसी से कहीं ज्यादा फायदेमंद है।

पारिवारिक पेंशन की सुविधा भी इसमें शामिल है। यदि पेंशन प्राप्त करने के दौरान लाभार्थी की मृत्यु हो जाती है, तो उसके जीवनसाथी (पति या पत्नी) को पेंशन राशि का 50% यानी 1500 रुपये हर महीने पारिवारिक पेंशन के रूप में मिलेगा। ध्यान रहे, पारिवारिक पेंशन केवल जीवनसाथी पर लागू होती है, बच्चों पर नहीं।

कौन कर सकता है इस योजना में आवेदन? (Eligibility Criteria)

- हर अच्छी योजना के कुछ नियम होते हैं। भारत सरकार ने इस योजना को विशेष रूप से उन लोगों के लिए डिजाइन किया है जिन्हें इसकी सबसे ज्यादा जरूरत है।

- आवेदक को असंगठित क्षेत्र का कामगार होना चाहिए। इनमें फेरीवाले, रिक्शा चालक, निर्माण कार्य करने वाले मजदूर, कूड़ा बीनने वाले, घरेलू कामगार, बीड़ी बनाने वाले, हथकरघा कार्यकर्ता, चमड़ा श्रमिक और इसी तरह के अन्य व्यवसायों में लगे लोग शामिल हैं।

- उम्र सीमा का ध्यान रखना बहुत जरूरी है। इस योजना से जुड़ने के लिए आपकी उम्र 18 साल से 40 साल के बीच होनी चाहिए। 40 साल के बाद आप इस योजना में अपना पंजीकरण नहीं करवा सकते।

- मासिक आय की भी एक सीमा तय की गई है। योजना का लाभ लेने के लिए कामगार की मासिक आय ₹15,000 या उससे कम होनी चाहिए।

कौन इस योजना का हिस्सा नहीं बन सकता?

जानकारी को पूरी तरह स्पष्ट रखना जरूरी है। कुछ लोग इस योजना का लाभ नहीं ले सकते हैं, भले ही उनकी आय कम हो।

संगठित क्षेत्र के कर्मचारी इस योजना के लिए पात्र नहीं हैं। यदि आप ईपीएफओ (EPFO), एनपीएस (NPS) या ईएसआईसी (ESIC) के सदस्य हैं, तो आप इस योजना में आवेदन नहीं कर सकते।

आयकर दाता भी इस योजना से बाहर हैं। यदि आप इनकम टैक्स भरते हैं, तो सरकार आपको गरीब या असंगठित क्षेत्र का मजदूर नहीं मानती, इसलिए आप यह पेंशन नहीं ले सकते।

प्रीमियम का गणित: आपको हर महीने कितने पैसे देने होंगे?

अब बात करते हैं पैसों की। योजना का प्रीमियम आपकी उम्र के हिसाब से तय होता है। आप जितनी कम उम्र में जुड़ेंगे, आपको उतना ही कम पैसा देना होगा। सरकार ने इसके लिए एक पारदर्शी चार्ट बनाया है।

- अगर आप 18 साल की उम्र में इस योजना से जुड़ते हैं, तो आपको हर महीने सिर्फ ₹55 जमा करने होंगे। भारत सरकार भी आपके खाते में ₹55 डालेगी। कुल जमा ₹110 मासिक होगा।

- अगर आपकी उम्र 29 साल है, तो आपको हर महीने ₹100 जमा करने होंगे। सरकार भी ₹100 मिलाएगी।

- अगर आप अधिकतम उम्र यानी 40 साल में आवेदन करते हैं, तो आपको हर महीने ₹200 का योगदान देना होगा और सरकार भी ₹200 का योगदान देगी।

- यह पैसा आपको 60 साल की उम्र तक जमा करना होता है। इसके लिए आपको बार-बार बैंक जाने की जरूरत नहीं है। आपके बैंक खाते से ‘ऑटो-डेबिट’ सुविधा के जरिए पैसा अपने आप कट जाता है। इससे किस्त छूटने का डर नहीं रहता।

आवेदन के लिए जरूरी दस्तावेज (Required Documents)

- सरकारी कामों में कागजात सही होना बहुत जरूरी है। PM Shram Yogi Mandhan Yojana में पंजीकरण की प्रक्रिया को बहुत सरल रखा गया है। आपको केवल तीन मुख्य चीजों की आवश्यकता है।

- पहला, आपके पास एक वैध आधार कार्ड (Aadhaar Card) होना चाहिए। आधार कार्ड आपकी पहचान और उम्र का मुख्य प्रमाण है।

- दूसरा, आपका एक बचत बैंक खाता (Savings Bank Account) या जन धन खाता (Jan Dhan Account) होना चाहिए। बैंक पासबुक या कैंसल चेक साथ रखें ताकि आईएफएससी (IFSC) कोड सही से भरा जा सके।

- तीसरा, एक चालू मोबाइल नंबर अनिवार्य है। आपके खाते से जुड़ी सभी जानकारी और ओटीपी (OTP) इसी नंबर पर आएंगे।

पंजीकरण की प्रक्रिया: आवेदन कैसे करें?

अब जब आपके पास सारे दस्तावेज तैयार हैं, तो समझते हैं कि आवेदन कैसे करना है। आप ऑफलाइन और ऑनलाइन दोनों तरीकों से आवेदन कर सकते हैं।

नजदीकी सीएससी (Common Service Centre) पर जाकर आवेदन करना सबसे आसान तरीका है। आपको अपना आधार कार्ड, बैंक पासबुक और मोबाइल नंबर लेकर अपने पास के सीएससी सेंटर जाना होगा। वहां मौजूद वीएलई (VLE) आपका पंजीकरण करेगा। आपको पहली किस्त नकद जमा करनी होगी, जिसके बाद आपको तुरंत एक ‘श्रम योगी कार्ड’ (PM-SYM Card) प्रिंट करके दे दिया जाएगा।

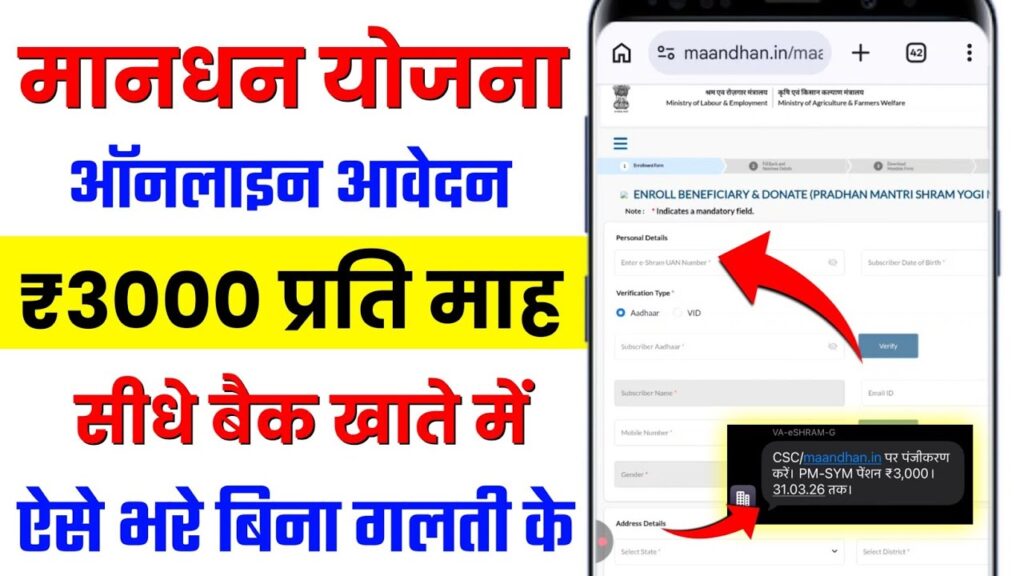

अगर आप खुद ऑनलाइन आवेदन करना चाहते हैं, तो आप श्रम एवं रोजगार मंत्रालय के मान-धन पोर्टल (maandhan.in) पर जा सकते हैं। वहां ‘Click Here to Apply Now’ पर क्लिक करें। सेल्फ एनरोलमेंट का विकल्प चुनें और अपना मोबाइल नंबर डालकर ओटीपी से लॉगिन करें। फॉर्म भरें, दस्तावेज अपलोड करें और पहली किस्त का ऑनलाइन भुगतान करें। आपका कार्ड जेनरेट हो जाएगा।

योजना बीच में छोड़ने पर क्या होगा? (Exit Rules)

जिंदगी में कई बार योजनाएं बदल जाती हैं। अगर किसी मजबूरी के कारण आप पैसे जमा नहीं कर पाते हैं और योजना छोड़ना चाहते हैं, तो इसके भी कुछ स्पष्ट नियम हैं।

अगर आप योजना से जुड़ने के 10 साल के भीतर ही इसे छोड़ देते हैं, तो आपको केवल आपका जमा किया हुआ पैसा वापस मिलेगा। साथ ही, उस पैसे पर सेविंग बैंक अकाउंट के हिसाब से जो भी ब्याज बनता है, वह आपको दे दिया जाएगा। इसमें सरकार का हिस्सा आपको नहीं मिलेगा।

अगर आप 10 साल बाद लेकिन 60 साल की उम्र से पहले योजना छोड़ते हैं, तो आपको आपका जमा किया गया पैसा मिलेगा। साथ ही, पेंशन फंड द्वारा कमाया गया ब्याज या सेविंग बैंक अकाउंट का ब्याज, दोनों में से जो भी अधिक होगा, वह आपको मिलेगा।

अगर किसी कामगार की नियमित योगदान देने के दौरान (60 साल से पहले) मृत्यु हो जाती है, तो उसका जीवनसाथी इस योजना को आगे चला सकता है। जीवनसाथी को बचे हुए समय तक नियमित किस्त जमा करनी होगी। यदि जीवनसाथी योजना जारी नहीं रखना चाहता, तो वह ब्याज के साथ सारा पैसा निकाल सकता है।

डिफ़ॉल्ट के मामले में क्या होगा?

कई बार ऐसा होता है कि बैंक खाते में पैसे नहीं होते और किस्त बाउंस हो जाती है। ऐसे मामले में घबराने की जरूरत नहीं है। आप बकाया राशि और उस पर लगने वाले मामूली जुर्माने का भुगतान करके अपने खाते को फिर से चालू कर सकते हैं। सरकार ने इस योजना को बहुत ही लचीला (Flexible) बनाया है ताकि मजदूरों को कोई परेशानी न हो।

निष्कर्ष (Conclusion)

प्रधानमंत्री श्रम योगी मान-धन योजना (PM-SYM) भारत के उस वर्ग के लिए एक जीवन रक्षक पहल है, जो हर दिन देश के विकास की नींव रखता है लेकिन अपने भविष्य को लेकर हमेशा डरा रहता है। 55 रुपये या 100 रुपये महीने की बचत करना आज के समय में किसी के लिए भी मुश्किल नहीं है।